こんにちは、相続手続き・遺言書作成専門の行政書士奥本雅史事務所の奥本です。

これまで14回に渡って遺言書についてのお話をしてきましたが、ここで一度まとめをしておきたいと思います。

遺言書シリーズの第1回目を書いてから一年半ほどの時間が経っていますので、その間に法律が変わり、状況もかなり変化してきています。

改めてみなさんと一緒に振り返っていきたいと思いますので、どうぞよろしくお願いいたします。

まず〜遺言書①〜では、『遺言書は誰にとっても必要なもの』だと書きました。この当時は「人間が必ず死を迎える以上、誰にでも必ず相続は発生するから」という理由でこう書きましたが、今つくづく思うのは、財産の多少に関わらず、本当に一人一人に必要なものになってきているということです。『遺言書は一人ひとつずつ』という時代は、もうすでに来ていると感じます。

ですので、財産がほんのわずかな現預金だけ、という場合はともかく、不動産が少しでもあるという場合は、遺言書をお作りになられることを強くお勧めします。

遺言書を作っている場合と、作っていない場合では、相続手続きの大変さに大きな違いがあります。遺言書は、相続手続きをスムーズにしてくれる本当に素晴らしいツールであると私は思います。

次に、作成する時期についてですが、これは出来る限り早めに取り組む方が良いと思います。

私の父親は70歳代後半で身体はまだまだ元気なのですが、少し難しい話をしようとすると「わからん」と言って取り合ってもらえなくなります。

父が若い頃にはそんなことは無かったので少し戸惑っていますが、誰でも歳をとると頑固になりますし、判断力などが低下することも仕方がないことです。

『しっかりと自分で判断ができるうちに、遺言書を作っておく』というのが遺言書作成の大切なポイントと言えるでしょう。

遺言書というのは「遺書」のようにマイナスなイメージのものではなく、例えば結婚資金、マイホーム購入資金などの準備をしたりするのと同じように、人生設計の一部として位置づけられるものだと思います。ぜひ若いうちから興味を持って取り組んでください。

続いて〜遺言書②〜では『遺言書を書いておいた方が良い人』についてお話ししました。

遺言書を書いた方が良い人とは、

(1)離婚、再婚をした人などで、相続する人の関係性が複雑な方

(2)法定相続分以外の分け方を希望する方

(3)法定相続人以外の人に財産をあげたい方

です。「これらに当てはまる方は遺言書を作っておくことをお勧めします」と書いていましたが、これまでの経験を通じて、ハッキリ『必要です』と言うべきかもしれないと思うようになりました。

例えば(1)の場合です。

結婚してお子さんができ、その後離婚して再婚し、また新しいお子さんができたという場合には、自分が亡くなった後、今のパートナーとお子さん達が、前の結婚でのお子さん達と遺産分割協議のために集まって話し合わなければならないのです。想像しただけでも心が苦しくなりませんでしょうか。

遺言書で故人の意思が示されていれば、少しでもその負担は和らぐと思います。

また(2)については、遺言書が無ければ法定相続分通りに財産を相続するというのが原則ですので、法定相続分以外の分け方を希望している場合は、遺言書を作成してください。しかしこの場合は、遺留分に注意が必要です。遺留分については後述します。

(3)の場合、例えばお孫さんや甥や姪、内縁の妻など、通常は相続人とならない方に財産を分けたい時には遺言書が必要です。

これらに当てはまる方は、ぜひとも遺言書を作成してください。

そして、簡単なことではありませんが、自分が亡くなった後のあらゆる展開を想定し、様々な事態に対応できるような遺言書を作成することが必要です。

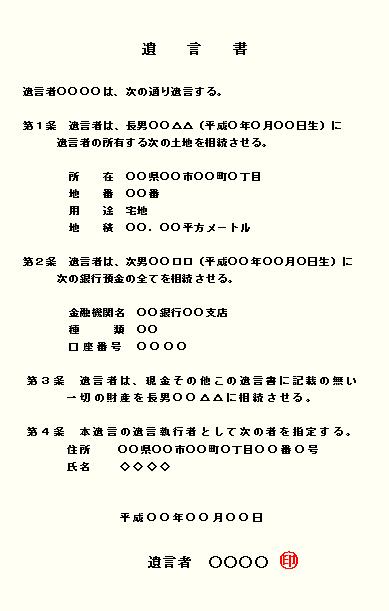

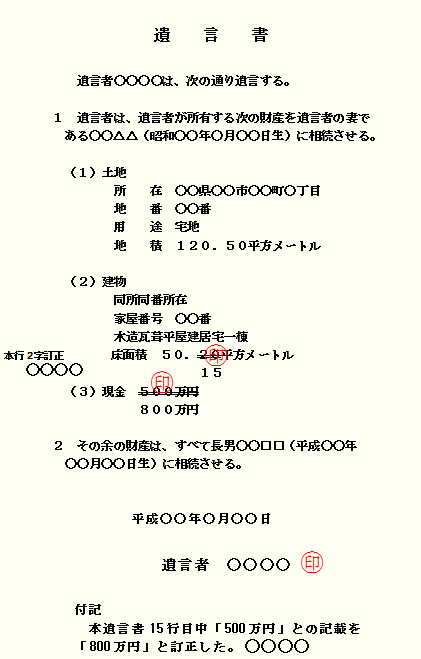

〜遺言書③〜では、遺留分についてお話ししました。では先ほどの(2)の具体的な例を見ていきましょう。

財産は自宅と現預金のみ、ご夫婦と長男・次男の四人家族で、ご主人が亡くなり、『妻に全財産を相続させる』旨の遺言書が作成されていた、というケースで考えてみます。

ご主人が作成した『全ての財産を妻に相続させる』という内容の遺言書があったとしても、他の相続人には遺留分(法定相続分1/4の1/2 = 1/8)をもらう権利があります。

なお一点注意が必要なのですが、今回の民法改正では、「遺留分減殺請求権」が「遺留分侵害額請求権」へと変わりました。

これまでは、遺留分減殺請求がなされた場合には、不動産を共有するという扱いがありましたが、新しい遺留分侵害額請求では遺留分に相当する額の金銭で支払うこととなりました。

よってこのケースでも、長男、次男から遺留分の請求があれば、現金で支払うことになります。

ここでもし現預金が不足する場合には、自宅を売って現金化しなければならないということも考えられます。

こうならないような手立てとして、『配偶者の居住権』という新たな制度も創設されました。(この制度については2020年4月1日に施行されますので、また改めて説明する機会を設けたいと思います。)

また遺言書の附言事項で、長男と次男に対して「お母さんに遺留分を請求しないように」という思いを記しておく方法もあります。

遺言書も決して万能ではありませんが、作成することで相続のトラブルを防げる可能性は高くなります。

遺言書の話は決して縁起の悪いものなどではありません。

まずは遺言書のイメージを良いものに変えていただければ幸いです。

行政書士 奥本雅史事務所

http://okumoto.tribute-mj.net